En résumé : À partir du 1er septembre 2026, toutes les entreprises assujetties à la TVA devront pouvoir recevoir des factures électroniques. Les PME ont jusqu’au 1er septembre 2027 pour émettre à leur tour. Concrètement, cela implique de choisir une Plateforme Agréée (PA) et de connecter vos outils comptables avant l’échéance. Chez S&R Associés à Neuilly, nous accompagnons nos clients sur chaque étape de cette transition.

La réforme de la facturation électronique entre dans sa phase opérationnelle. À partir du 1er septembre 2026, toutes les entreprises assujetties à la TVA devront être en mesure de recevoir des factures sous format électronique, quelle que soit leur taille. Pour les dirigeants de PME à Neuilly-sur-Seine et dans les Hauts-de-Seine, il est temps d’agir. Chez S&R Associés, nous constatons que beaucoup d’entreprises sous-estiment encore l’ampleur des changements techniques et organisationnels que cette réforme impose.

Le calendrier à retenir

| Échéance | Entreprises concernées | Obligation |

|---|---|---|

| 1er sept. 2026 | Toutes les entreprises | Réception des e-factures |

| 1er sept. 2026 | Grandes entreprises & ETI | Émission des e-factures |

| 1er sept. 2027 | PME, TPE, micro-entrepreneurs | Émission des e-factures + e-reporting |

Si vous dirigez une PME, vous disposez d’un an de délai supplémentaire pour émettre vos factures électroniques. En revanche, l’obligation de réception s’applique à tous dès septembre 2026 — sans exception. Ce délai supplémentaire ne doit pas être interprété comme un report global : la mise en place technique prend du temps, et les Plateformes Agréées (PA) doivent être choisies et configurées bien en amont.

Ce que vous devez faire dès maintenant

3 ACTIONS PRIORITAIRES AVANT LE 1ER SEPTEMBRE 2026

1

Choisir votre Plateforme Agréée (PA)

Liste sur impots.gouv.fr

2

Connecter votre logiciel comptable

Avec l’aide de votre expert

3

Former vos équipes

Réception & émission dématérialisée

Cabinet expert-comptable S&R à Neuilly-sur-Seine — accompagnement réforme facturation électronique pour les PME.

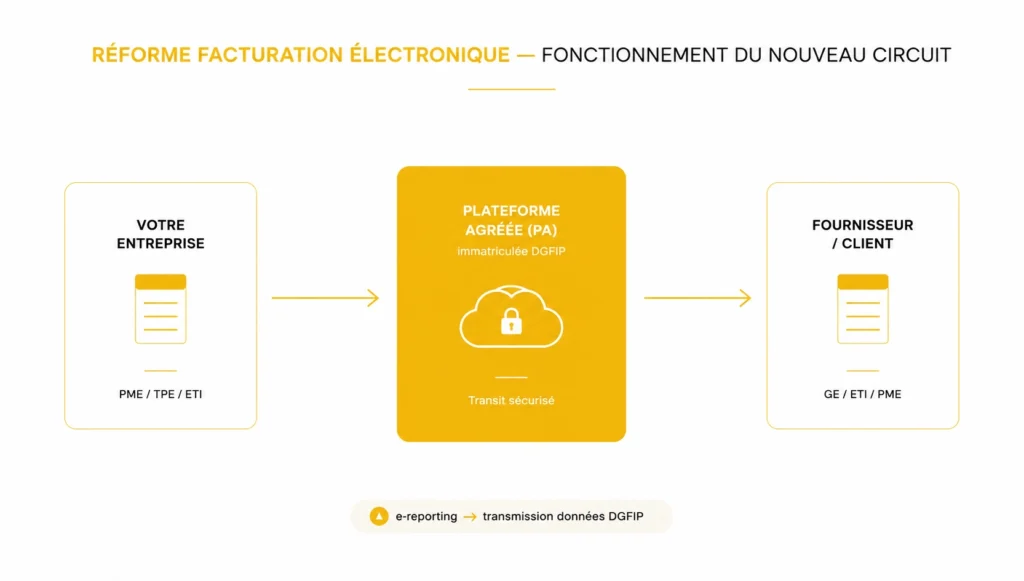

La réforme impose à chaque entreprise de désigner une Plateforme Agréée (PA) immatriculée par la DGFiP. C’est par cette plateforme que transiteront toutes vos factures B2B. Il faudra également vous inscrire à l’annuaire centralisé du Portail Public de Facturation.

Voici les quatre actions concrètes à mener dès maintenant :

- Faire l’inventaire de vos flux de facturation : identifiez combien de factures vous émettez et recevez chaque mois, et depuis quels outils (ERP, logiciel de comptabilité, tableur).

- Choisir votre Plateforme Agréée (PA) parmi la liste des plateformes immatriculées disponible sur impots.gouv.fr — en vérifiant la compatibilité avec vos logiciels actuels.

- Connecter votre logiciel de gestion ou de comptabilité à cette plateforme. C’est souvent à cette étape que l’aide d’un expert-comptable est décisive, notamment pour éviter les doubles saisies.

- Former vos équipes à la réception et à l’émission de factures dématérialisées, y compris les assistantes de direction et services achats.

Les formats de factures électroniques acceptés

Un point souvent méconnu : un simple PDF envoyé par e-mail ne sera plus reconnu comme une facture électronique au sens de la réforme. Trois formats structurés sont officiellement retenus :

- Factur-X : format hybride combinant un PDF lisible et un fichier XML embarqué. C’est le format le plus adapté aux PME car il conserve la lisibilité d’une facture classique tout en intégrant les données structurées.

- UBL 2.1 (Universal Business Language) : format XML pur, largement utilisé dans les échanges B2B européens.

- CII (Cross Industry Invoice) : autre format XML retenu par la norme EN 16931, compatible avec les échanges transfrontaliers.

Chez S&R Associés à Neuilly, nous recommandons systématiquement le Factur-X à nos clients PME pour sa simplicité d’adoption. La plupart des logiciels comptables courants (Sage, Cegid, QuickBooks, etc.) sont déjà capables de le générer avec une mise à jour ou un paramétrage adapté.

L’e-reporting : une obligation associée

En parallèle de la facturation électronique, le e-reporting imposera la transmission automatique des données de transactions et de paiements directement à l’administration fiscale. Ce mécanisme vise à permettre à la DGFiP de pré-remplir les déclarations de TVA des entreprises à terme.

Deux obligations distinctes coexistent :

- E-invoicing : concerne uniquement les factures B2B entre entreprises françaises assujetties à la TVA. Ces factures transitent via la PA.

- E-reporting : concerne toutes les autres opérations soumises à TVA — ventes B2C, exports, acquisitions intracommunautaires. Les données sont transmises périodiquement à la DGFiP.

Pour les PME, l’obligation d’e-reporting prend effet le 1er septembre 2027. Anticiper dès aujourd’hui vous permettra d’éviter une double migration dans l’urgence. Pour mieux comprendre le périmètre exact de chaque obligation, consultez notre article dédié ci-dessous.

Les risques en cas de non-conformité

Ne pas être prêt au 1er septembre 2026 n’est pas sans conséquences. Voici les principaux risques :

- Impossibilité de recevoir les factures fournisseurs dans les conditions réglementaires, avec un impact direct sur la déductibilité de la TVA.

- Perturbation de la chaîne de paiement : un fournisseur en avance sur la réforme pourrait refuser d’envoyer ses factures hors format électronique.

- Risque de rejet des factures émises à compter de septembre 2027 si le format n’est pas conforme.

- Pénalités fiscales pouvant s’appliquer en cas de non-transmission des données d’e-reporting.

Attention ! Ne pas désigner de Plateforme Agréée (PA) avant le 1er septembre 2026 expose l’entreprise à une impossibilité opérationnelle de recevoir les factures de ses fournisseurs — avec des risques directs sur la chaîne de paiement et la déductibilité de la TVA. S&R Associés à Neuilly accompagne ses clients bien en amont de cette échéance.

📎 Pour aller plus loin sur ce sujet :

- E-invoicing et e-reporting : qui est vraiment concerné ? — périmètre détaillé des deux obligations

- C’est quoi une Plateforme Agréée (PA) ? — comment la choisir et ce qu’elle fait concrètement

Questions fréquentes sur la facturation électronique

Quand la facturation électronique devient-elle obligatoire pour les PME ?

Les PME doivent pouvoir recevoir des e-factures dès le 1er septembre 2026. L’obligation d’émission est décalée au 1er septembre 2027 pour les PME, TPE et micro-entrepreneurs.

Un PDF envoyé par e-mail est-il une facture électronique ?

Non. Un PDF envoyé par e-mail ne sera pas reconnu comme une facture électronique au sens de la réforme. Les seuls formats acceptés sont le Factur-X, l’UBL 2.1 et le CII, tous trois structurés en XML.

Qu’est-ce qu’une Plateforme Agréée (PA) et est-elle obligatoire ?

Oui, c’est obligatoire. Une PA est un opérateur privé immatriculé par la DGFiP qui achemine vos factures, les archive légalement et transmet les données de TVA à l’administration. Chaque entreprise doit en désigner une avant le 1er septembre 2026.

L’e-reporting concerne-t-il aussi les PME qui vendent uniquement en B2B ?

Si vous vendez exclusivement à des entreprises françaises assujetties à la TVA, vous n’êtes pas soumis à l’e-reporting — uniquement à l’e-invoicing. L’e-reporting s’applique aux opérations B2C, aux exports et aux acquisitions intracommunautaires.

S&R Associés peut-il m’aider à choisir ma Plateforme Agréée ?

Oui. Le cabinet S&R Associés à Neuilly réalise un diagnostic de vos outils existants et vous recommande la PA la mieux adaptée à votre activité et à votre logiciel comptable. Contactez-nous au 01 82 28 85 50.